求推荐,你吃过最好吃的鸭脖是哪家的?

现在浮现在大家脑海里的鸭脖估计是五花八门的口味,但不管是麻辣的、香辣的、甜辣的还是咸香的鸭脖,其实都属于卤制品。

通常这些卤味熟食都是摆在楼下街边面积不大的小店里,对于卤味熟食店家也根本不会考虑留出堂食的空间,毕竟鸭脖配啤酒肯定是在家翘着二郎腿吃才最过瘾。

这些林立在美食街道两边的夫妻小店,但背后其实已经成为市值百亿的上市公司。

一、卤味熟食赛道

既然能养出好几家市值不菲的企业,那这个赛道肯定也不会是容不下堂食的弹丸之地。

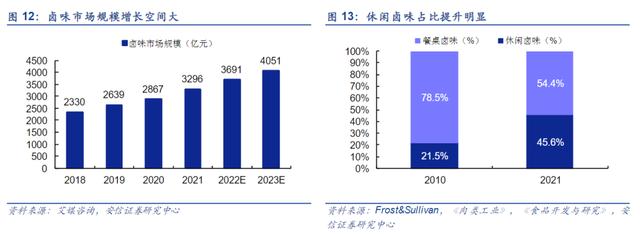

据Frost&Sullivan数据,2021年我国卤味行业规模约为3296亿元,其中休闲卤味市场占从2010年的21.5%提升至2021年的45.6%,规模达到1504亿元。

据艾媒咨询测算显示,2022年我国卤味市场规模有望突破3600亿元。

而不容堂食的特点更是让卤味熟食成为餐饮消费中的特例,即便是在疫情最为肆虐的2021年,卤味行业的融资也发生了近20起,而几乎完全依赖堂食的火锅同期融资不足10起。

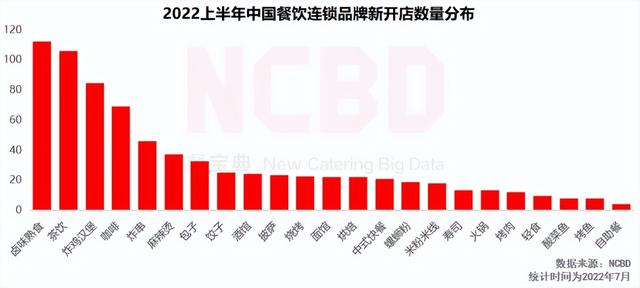

疫情多地散发的金年上半年,卤味熟食甚至还是平均开店数量最多的,高达112.1家,其次才是茶饮的105.6家。

同样是今年上半年,卤味熟食连锁企业将近17.5%仍处于快速增长状态,25.0%处于稳健增长,45.0%处于缓慢发展状态,仅有12.5%处于收缩或停滞状态。

也正因为有了这个基础,市场才会区别于其他餐饮品类对卤味行业仍报信心。

被喻为“卤味第四股”的紫燕食品今年正式上市。这是时隔一年才又迎来的餐饮企业上市,此前市场积压的热情在这一刻全都一股脑的喷涌而出。

9月26日,紫燕食品登陆上交所主板,公司当天开盘涨停,截至当日收盘,股价涨幅44.03%,市值近90亿元。疫情迷雾持续萦绕的市场,却对卤味熟食仍抱信心,足以证明赛道的优质。

好的赛道是培养企业的基础,从夫妻店到上市公司,卤味熟食工业化的程度也将越来高,这类工业流水线上的“特色小吃”,或许很难再有烟火气息氛围,但标准的制作工艺,定量的佐料添加,讲究卫生的同时,也保证了口味的一致性。

虽说如今市面上卤味熟食的品类涉及范围越来越广,但其中最著名和竞争最激烈的还是要属“鸭脖之争”。

二、鸭脖双巨头

2021年,最受欢迎卤味熟食品牌中周黑鸭和绝味鸭脖占据第一和第二的位置,奠定了鸭脖双巨头的地位。

虽说绝味鸭脖和周黑鸭经营的都是卤味熟食品,也都是卖鸭脖为主,但大同中的小异是二者在定价定位以及经营模式上的差别。

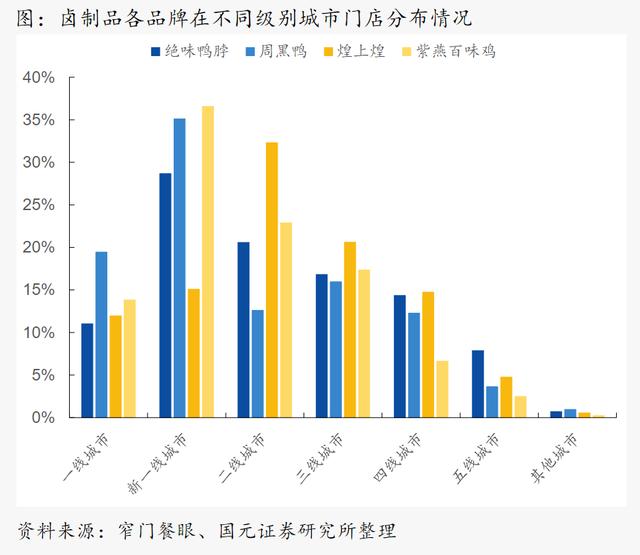

首先,定价定位的不同从两者门店分布的城市级别就可以看出。周黑鸭门店更多的集中在一线及新一线这种消费水平较高的城市,而绝味鸭脖下沉程度更深,多分布在二三线城市。

级别城市分布的不同也让两家鸭脖的平均单价略有不同。周黑鸭平均客单价在40-60元,而绝味鸭脖的平均客单价则在30元左右。

其次,在经营模式上,周黑鸭和绝味鸭脖走的就完全是两个路子。

周黑鸭的创始人周富裕从19岁就和鸭脖打交道,对于他来说十年如一日的品控坚持是赢得用户信赖的关键,而想要保证品质的始终如一,直营模式是最好的选择。所以,从2006年周黑鸭成立截至2019年,十几年间公司走的一直都是直营模式。

而以销售专员出身的戴文军在创立绝味鸭脖的时候就选定了以加盟为主的经营模式,在公司上市前的2015年,全国门店就已经突破5000家。

但加盟的本质就是牺牲自身收益,换取更多加盟商的信赖降低经营杠杆,从而加快拓店节奏。而“以利换量”的绝味鸭脖,盈利能力注定要比周黑鸭低。

据雪球数据显示,绝味食品5年平均毛利率为33.84%,而周黑鸭5年平均毛利率高达57.65%。

且加盟模式下,公司并不直接参与销售环节,所以对产品品质的把控不强。就像是最新的2022年十大受欢迎的卤味熟食品牌中,绝味鸭脖的排名已经跌落至第三,而周黑鸭仍稳居第一的宝座。

难道周黑鸭的直营模式就没有缺点吗?

当然不是,直营模式反而是做连锁经营最难的,不仅需要企业自建门店,前期资本投入和运营成本相比加盟都要更高,而且回收期较长的属性也很容易拖累企业的扩张进度。

且最致命的一点在于采取直营的周黑鸭在疫情影响下并没有足够的韧性,本就连年负增长的营收在疫情下更是雪上加霜,但对门的绝味鸭脖却是截然不同的一番景象。

据公司财报数据显示,2020年绝味食品营业增速有所放缓,但仍实现了2.01%的正增长,2017年至2021年公司CAGR为14.2%。而同年的周黑鸭,营收增速直接下降了31.52%。

毛利高但不增收、口碑好但不增收,在最讲究财报数据的市场,周黑鸭迟早都要面对这一难题——要口碑还是要规模。

对于这个问题,2019年8月担任周黑鸭CEO的张宇晨给出了答案:“周黑鸭将开放特许经营。”而这一策略成果立竿见影,在放开特许加盟后公司门店数量快速提升,3年CAGR达到31.1%。

选择打破十几年坚守的周黑鸭用意也很明显,相比口碑,在集中度十分散乱的卤味行业,提高市场份额才是重中之重。且从近期瑞幸、喜茶纷纷放开加盟的做法就可以看出,连锁企业的尽头就是加盟。

但虽说放开了特许加盟,周黑鸭还是保留了自己专注口味、做好品控的底线,对加盟条件十分严苛,要求加盟商拥有高于500万元的初始资金(有500万买个茅台都翻倍了)。但高企的门槛显然容易限制公司的版图扩张,很快底线就破防了。

2020年6月,公司官方宣布加盟条件为自有资金30万元以上,特许城市也从原来的99个开放到300个。明确的市场规则会告诉你,做人不能既要又要还要,又当又立的结局注定不好拿捏。

而想用“其人之道还治其人之身”的周黑鸭在努力追平与竞争对手的差距时,绝味鸭脖已经开始探索更高格局的盈利。

从公开信息显示,绝味食品如今的投资触手开始逐渐伸向远方,阿南物流、幸福西饼、和府捞面、精武鸭脖、廖记棒棒鸡、千味央厨等企业都是绝味鸭脖的投资标的。从物流到中央厨房再到终端的营销品牌,可见绝味触及的范围并不是盲从,而是一场有目的、有头脑的投资策略。

三、低端消费率先复苏

从现在的疫情管理态度来看,市场经济复苏是一定的,从近期的航空机场板块就知道,领头复苏的也一定会是消费板块。

但对于压抑许久的消费群体来说,低收入甚至是无收入的家庭比比皆是,所以在这种条件下,更贴切实际的低端消费相较于高端更有率先复苏的可能。

且相比A股上市的绝味食品,港股上市的周黑鸭不管是受疫情影响还是大盘异动,下跌幅度都要更深更大。相比两者从2021年的最高点至2022年的最低点,绝味食品的下跌幅度为-62.60%;周黑鸭的下跌幅度为-71.20%。

如果说周黑鸭因为疫情受到的股价波动越大,那也就意味着当疫情稳定后,周黑鸭复苏的力度可能也会更大。

四、结语

“生活在光亮里的人,就以为全世界都是光亮的。”

疫情三年,终于被我等到了。疫情管控的逐渐放松,对于经济复苏报以乐观态度当然应该,但往往只有澳门的出租司机、迪士尼的售票员、茶餐厅的扫地阿姨才最清楚消费复苏到底有没有到来。后续复苏最快的或许是上游的供给端,而当消费信心一次次建立又一次次夭折时,下游需求的重建或许更难,而所有卖方报告鼓吹的报复性消费也变得渺茫。

如若转载,请注明出处:https://www.jiangsasa.com/22054.html

相关推荐

-

2024年的龙宝宝取什么名字好_2024年的龙宝宝取什么名字好听

在中国文化中,龙是一个象征力量、权威与幸福的神兽。2024年将是农历龙年,众多家庭期待在这一年迎来自己的小龙宝宝。面对即将到来的新生命,家长们自然希望为他们的孩子取一个既好听又寓意…

-

苗圃名称起名大全及含义(适合苗圃的名字)

中国人是比较讲究风水和生活品质的,有时候虽然不是大富大贵之家,但是总会摆上几盆长得旺旺的花草,就是希望它们一方面可以改善美花我们的生活环境,另一方面就是通过它们能够旺一旺风水,不求…

-

雷姓好听到爆的名字?雷姓好听到爆的名字女孩名字!

北岳志达 平原铁磊 龙爪书凝 莹然殿下 天曼姑娘 飞龙培荣 中原尔风 杨家鸿羽 菀柳可爱吗 木兰小仙女 璃沙夏蓝 乌龙翠夏 猫巷少女觅双 五轮夏之 无定育柯 风见喧丹 风见庚申 一…

-

孩子起名2023男孩_孩子起名2023男孩免费大全

为男孩取名字同样是一项重要而充满期待的任务。父母希望给男孩取一个悦耳和谐、吉祥、富有强烈气场有力的名字,以表达对他未来人生的美好祝愿,并激励他在成长过程中展现出自己的才华与魅力。 …

-

女人梦见朋友死了是什么意思(孕妇梦见朋友死了是什么意思)

昨夜下了雨,从窗户往下看,整个街道都是湿的,路边的小花小草,对面的高楼大厦,还有我常去的公园。 最近都是紧张兮兮地醒来,也不知道为何我的心脏会这般地奇怪,总向我发出紧张的信息,自己…

-

章泽天_简历?章泽天最新信息!

你真的了解自己吗?要敢于直面自己的内心。如果你没有明白这一点,别说是婚姻幸福了,搞到大钱事业上升,甚至养出乖巧可爱的小孩,都是绝对不可能的。早点认识早点清醒。 一个不管是靠事业还是…

-

一个人单身女人适合的网名两个字一个人单身女人适合的网名两个字霸气写给独居的单身女孩缓解孤独的61个小方法

日本哲学家三木清曾经说过:“孤独不是在山上,而是在街上,不在一个人里面而在许多人中间”。 作为北漂的独居女性,对这句话我实在是太有共鸣了。没有家人陪伴,也没有男朋友,并且周围的同龄…

-

陈姓女孩取名大全单字(陈姓女孩取名大全属虎)

1、“好”。《说文解字》释义为:“好,美也,从女从子”。好不是形声字,是会意字,女人有孩子,天经地义,理所应当,水到渠成,顺理成章。女人生子,家庭有后,适得其所,完成任务,人生之喜…

-

如何为属兔女孩取名?

作为父母,为孩子取名是非常重要的一件事情。对于属兔的女孩来说,一个好听又含义美好的名字可以为她的人生增添诸多好运。那么,如何为属兔女孩取名呢? 首先,我们应该了解属兔的女孩的个性特…

-

三字网名干净古风三字网名干净古风男《昵称集赞》

作者 : 临海雪原 ——四字开篇 【巴属风彩】蜀 巴属风彩绘蜀川, 淡定从容有风范。 金秋邀月对菊香, 枫叶诗中红映天。 【山村老翁】蜀 山村老翁蜀道君, 精妙话语哲理人。 随笔一…